Suivi Financier Prop Firm : Calculez Votre Vraie Rentabilité (2026)

La majorité des traders prop firm ne connaissent pas leur vraie rentabilité. Guide complet pour tracker vos dépenses, calculer votre ROI réel et prendre des décisions basées sur vos données financières.

Lexa

Informations de l'article

- Temps de lecture

- 17 min

- Date de publication

Introduction : Le chiffre que 90% des traders prop ignorent

Vous connaissez votre winrate. Vous connaissez votre ratio risque/récompense. Vous pouvez probablement citer votre profit factor de mémoire. Mais si on vous demande combien vous avez réellement dépensé en challenges prop firm depuis le début de votre parcours, et surtout si votre activité est rentable au global… le silence est souvent la seule réponse.

C’est un paradoxe frappant : des traders capables d’analyser des graphiques avec une précision chirurgicale sont incapables de dire si leur activité prop firm leur rapporte ou leur coûte de l’argent. Et ce n’est pas un détail. C’est la différence entre un hobby coûteux et une activité financièrement viable.

Le problème est simple mais ses conséquences sont lourdes. Un trader qui enchaîne les challenges sans suivre ses dépenses totales ne voit que les arbres, jamais la forêt. Il célèbre un payout de 800 € en oubliant les 1 200 € dépensés en challenges ratés, resets et frais d’activation pour y arriver. Son compte en banque, lui, n’oublie rien.

Ce guide vous montre exactement comment calculer votre vraie rentabilité en prop firm, quelles métriques suivre, et comment transformer ce suivi en avantage concurrentiel sur les traders qui avancent à l’aveugle.

Pourquoi la majorité des traders ne connaissent pas leur vrai ROI

Le piège des dépenses fragmentées

L’activité prop firm génère des flux financiers dans tous les sens, et c’est précisément ce qui rend le suivi si difficile sans outil dédié.

Un trader typique dépense de l’argent à plusieurs niveaux : l’achat initial du challenge, les éventuels resets après un échec, les frais d’activation une fois le compte financé, et parfois des abonnements mensuels pour les programmes basés sur ce modèle. Chaque dépense est relativement modeste prise isolément. Un challenge à 99 €, un reset à 49 €, des frais d’activation de 150 €… rien de dramatique en apparence.

Mais ces petites sommes s’accumulent. Un trader qui tente trois challenges avant de réussir, puis paie des frais d’activation, a déjà investi entre 350 et 600 € avant même de placer son premier trade sur un compte financé. S’il échoue sur ce compte et recommence le cycle, le total grimpe rapidement sans que le trader en ait une vision claire. Ce phénomène est amplifié quand on travaille avec plusieurs prop firms simultanément, où la fragmentation des dépenses entre différents dashboards rend le suivi encore plus opaque.

Le biais du payout

Le deuxième piège est psychologique. Quand un trader reçoit un payout de 1 500 €, le cerveau enregistre un succès. C’est un moment de validation, de fierté légitime. Mais ce payout ne représente pas le profit réel. Il représente le revenu brut, duquel il faut soustraire toutes les dépenses engagées pour y arriver.

Prenons un exemple concret. Un trader reçoit un payout de 1 500 € après 8 mois d’activité. Pendant ces 8 mois, il a acheté 5 challenges (dont 4 échoués) pour un total de 650 €, payé un reset à 89 €, réglé des frais d’activation de 149 €, et souscrit à un abonnement de données de marché pendant 3 mois à 45 €/mois. Son investissement total : 1 023 €. Son profit net réel : 477 €. Pas 1 500 €. La différence entre ces deux chiffres change fondamentalement la perception de la rentabilité.

L’absence de vision consolidée

Le troisième problème est structurel. Chaque prop firm dispose de son propre dashboard avec ses propres métriques. FTMO affiche vos résultats FTMO. Bulenox affiche vos résultats Bulenox. Aucun ne vous montre votre situation globale. Si vous tradez avec deux ou trois firms en parallèle, vous devez mentalement agréger des données provenant de sources différentes, avec des devises parfois différentes (USD chez l’une, EUR chez l’autre), des cycles de paiement différents, et des structures de frais différentes.

Sans consolidation, vous ne pouvez pas répondre à des questions pourtant essentielles : quelle firm est la plus rentable pour vous ? Quel pourcentage de vos challenges réussissez-vous réellement ? Combien vous coûte en moyenne l’obtention d’un compte financé ? Ces réponses nécessitent une vue d’ensemble que seul un suivi structuré peut fournir.

Les métriques essentielles à suivre

Le total investi : la base de tout calcul

Le total investi englobe absolument toutes les dépenses liées à votre activité prop firm. Pas seulement les challenges réussis, tous les challenges. Pas seulement les frais évidents, tous les frais.

Voici ce qui compose votre total investi :

Les achats de challenges constituent généralement le poste le plus important. Chaque tentative compte, qu’elle soit réussie ou non. Un trader qui réussit son premier challenge à 155 € a un coût d’acquisition de 155 €. Un trader qui réussit au quatrième essai a un coût de 620 €. La différence est massive et invisible si vous ne trackez que les succès.

Les resets et retries payants s’ajoutent au total. Certaines firms comme FTMO ou Funding Pips proposent des options de reset à prix réduit après un échec. Ces montants, bien que plus faibles qu’un nouveau challenge, doivent être comptabilisés.

Les frais d’activation entrent dans le calcul pour les firms qui les appliquent. Tradeify et Bulenox facturent des frais au moment du passage au compte financé. Ces frais varient de 98 à 250 $ selon la taille du compte et la firme.

Les abonnements mensuels concernent les programmes basés sur un modèle de souscription. Certains challenges futures fonctionnent par abonnement plutôt que par achat unique. Chaque mensualité payée jusqu’à la réussite (ou l’abandon) doit être incluse.

Le total retiré : vos revenus réels

Le total retiré comprend l’ensemble des payouts reçus sur votre compte bancaire. Il se décompose en deux catégories distinctes qu’il est utile de séparer.

La part de profit constitue l’essentiel de vos retraits. C’est votre quote-part des gains réalisés sur le compte financé, déterminée par le profit split négocié avec la firm (généralement 75 à 90%).

Le remboursement des frais d’inscription est proposé par certaines firms lors du premier payout. FTMO rembourse intégralement les frais du challenge avec le premier retrait. Earn2Trade fait de même. Ce remboursement doit être comptabilisé dans vos retraits car il réduit effectivement votre investissement net.

Le profit net et le ROI : les indicateurs de vérité

Le calcul est simple en apparence :

Profit net = Total retiré − Total investi

Un profit net positif signifie que votre activité prop firm vous rapporte de l’argent. Un profit net négatif signifie qu’elle vous en coûte. Pas de nuance, pas d’interprétation possible.

Le ROI (retour sur investissement) contextualise ce chiffre :

ROI = ((Total retiré − Total investi) / Total investi) × 100

Un ROI de 150% signifie que pour chaque euro investi, vous avez récupéré 2,50 €. Un ROI de -30% signifie que vous avez perdu 30 centimes par euro investi. Ce pourcentage permet de comparer votre rentabilité entre différentes périodes ou différentes firms, indépendamment des montants absolus.

Les métriques secondaires qui font la différence

Au-delà du ROI global, plusieurs indicateurs affinent votre compréhension.

Le taux de réussite par firm vous révèle où vous performez le mieux. Si vous réussissez 40% de vos challenges chez une firm et seulement 15% chez une autre, c’est une information décisionnelle majeure. Peut-être que les règles de trading d’une firm correspondent mieux à votre style.

Le coût moyen par compte financé divise votre total investi par le nombre de comptes effectivement financés. Si vous avez dépensé 2 000 € et obtenu 3 comptes financés, votre coût moyen est de 667 € par compte. Ce chiffre vous aide à projeter vos besoins futurs et à budgéter votre activité.

Le délai moyen de rentabilisation mesure combien de temps il faut après l’obtention d’un compte financé pour que les payouts couvrent l’investissement initial. Un compte financé qui se rentabilise en 2 mois n’a pas la même valeur qu’un compte qui nécessite 8 mois.

Trois profils types : la réalité en chiffres

Profil 1 : Le débutant qui cherche ses marques

Léa débute en prop trading depuis 6 mois. Elle a choisi de commencer avec des comptes modestes pour limiter le risque financier.

Ses dépenses sur 6 mois :

- 4 challenges achetés (3 échoués, 1 réussi) : 4 × 109 € = 436 €

- 1 frais d’activation : 149 €

- Total investi : 585 €

Ses revenus :

- 1 payout reçu (incluant remboursement des frais) : 420 €

- Total retiré : 420 €

Profit net : -165 € | ROI : -28%

Léa est en négatif, ce qui est normal à ce stade. Mais elle le sait précisément. Elle sait que son prochain payout de 200 € ou plus la ramènera à l’équilibre. Sans ce suivi, elle aurait pu continuer à acheter des challenges sans réaliser que son taux d’échec de 75% nécessitait un ajustement de stratégie avant d’investir davantage. Les erreurs courantes en challenge qu’elle a identifiées grâce à ce suivi lui permettent de corriger le tir.

Profil 2 : Le trader intermédiaire multi-comptes

Marc trade depuis 18 mois avec trois firms différentes. Il a trouvé son style et commence à scaler.

Ses dépenses sur 18 mois :

- 9 challenges achetés (5 échoués, 4 réussis) : total 1 890 €

- 2 resets : 178 €

- 3 frais d’activation : 447 €

- 4 mois d’abonnement données (avant de trouver une alternative gratuite) : 180 €

- Total investi : 2 695 €

Ses revenus :

- 7 payouts reçus (dont 2 incluant remboursement frais) : 5 340 €

- Total retiré : 5 340 €

Profit net : +2 645 € | ROI : +98%

Marc est clairement rentable. Mais l’analyse détaillée révèle que 70% de ses profits proviennent d’une seule firm où son taux de réussite atteint 60%, contre 25% chez les deux autres. Son money management est solide, mais la donnée clé est que sa rentabilité serait bien supérieure s’il concentrait ses efforts sur la firm qui lui convient le mieux.

Profil 3 : Le trader rentable qui optimise

Sophie trade depuis 3 ans. Elle gère activement 4 comptes financés et a développé une approche systématique.

Ses dépenses sur 36 mois :

- 14 challenges achetés (6 échoués, 8 réussis) : total 3 250 €

- 3 resets : 267 €

- 5 frais d’activation : 745 €

- Total investi : 4 262 €

Ses revenus :

- 22 payouts reçus : 18 900 €

- Total retiré : 18 900 €

Profit net : +14 638 € | ROI : +344%

Sophie tire profit du scaling et de la gestion multi-comptes. Son suivi financier lui a permis d’identifier qu’après le troisième payout, chaque compte financé maintenu génère en moyenne 420 €/mois net. Cette donnée lui sert de base pour décider quand investir dans un nouveau challenge : elle sait exactement quel ROI attendre et en combien de temps.

Comment structurer son suivi financier

L’approche par compte

Le suivi le plus efficace s’organise par compte prop, pas par firme ni par période. Chaque compte représente une unité économique indépendante avec ses propres dépenses et revenus.

Pour chaque compte, vous devez tracker :

L’identification de base : quelle firm, quelle taille de compte, quel type de programme (challenge classique, instant funding, abonnement). Ces informations déterminent la structure de coûts attendue.

Le cycle de vie complet : date d’achat, phases traversées, date de financement (ou d’échec), statut actuel. Un compte en cours de challenge n’a pas le même profil qu’un compte financé depuis 6 mois. Comprendre les différentes phases de chaque programme aide à contextualiser ces données.

L’historique des achats : chaque dépense liée à ce compte spécifique. L’achat initial, les éventuels resets, les frais d’activation, les paiements d’abonnement. Chaque transaction doit être datée et catégorisée.

L’historique des retraits : chaque payout reçu, avec la décomposition entre profit et remboursement de frais si applicable. Le pourcentage de profit split appliqué est aussi une donnée utile pour vérifier la cohérence.

La gestion des devises

Un point technique souvent négligé : beaucoup de prop firms facturent et paient en dollars américains, alors que votre compte en banque est en euros. Le taux de change au moment de chaque transaction affecte votre rentabilité réelle. Un payout de 1 000 $ ne vaut pas la même chose quand l’euro est à 1,05 ou à 1,12.

Pour un suivi précis, deux approches sont possibles. Soit vous convertissez chaque transaction en euros au taux du jour (plus précis mais plus contraignant), soit vous travaillez dans une devise de référence unique et convertissez automatiquement. La seconde approche est recommandée pour ne pas transformer votre suivi en corvée.

La fréquence de mise à jour

Le suivi financier n’a pas besoin d’être quotidien. Contrairement au journal de trading qui enregistre chaque trade, le suivi financier concerne des événements ponctuels : un achat de challenge, un reset, un payout.

La bonne pratique est de mettre à jour votre suivi à chaque événement financier (achat, paiement, retrait) et de faire une revue mensuelle pour analyser les tendances. Cette revue mensuelle est le moment où vous calculez votre ROI actualisé, comparez vos performances par firm, et décidez si des ajustements s’imposent.

De l’analyse à la décision : comment utiliser ces données

Identifier les firms les plus rentables pour vous

Votre suivi financier révèle des patterns invisibles autrement. Peut-être que votre ROI avec les firms CFD est de +120% tandis qu’il est de -15% avec les firms futures. Ou l’inverse. Cette information vaut de l’or parce qu’elle vous dit concrètement où concentrer votre capital et votre énergie. Le choix entre CFD et futures ne se fait plus sur la théorie mais sur vos propres résultats.

Savoir quand arrêter et quand doubler

Un trader sans suivi financier continue à acheter des challenges par inertie, même quand les données montreraient clairement que sa stratégie actuelle n’est pas rentable. Avec un suivi, les signaux d’alerte sont clairs.

Si votre ROI est négatif après 12 mois et plus de 5 challenges, c’est un signal fort qu’il faut retravailler votre approche avant d’investir davantage. Le backtesting et l’entraînement sur simulateur deviennent alors prioritaires sur l’achat d’un nouveau challenge.

À l’inverse, si votre ROI est solidement positif et que votre taux de réussite dépasse 40%, les données justifient d’augmenter votre exposition : plus de comptes, des tailles supérieures, ou l’exploration de nouvelles firms.

Budgéter son activité prop firm

Le suivi financier transforme l’activité prop firm d’une dépense impulsive en investissement planifié. Quand vous connaissez votre coût moyen par compte financé et votre ROI historique, vous pouvez budgéter intelligemment.

Par exemple, si votre coût moyen pour obtenir un compte financé est de 450 € (en incluant les échecs), vous savez que lancer une campagne de 3 nouveaux challenges nécessite un budget de 1 350 € dans le scénario moyen. Si votre ROI historique est de +80%, vous pouvez raisonnablement projeter un retour de 2 430 € sur 6-12 mois. Ce type de projection n’est possible qu’avec des données historiques fiables.

Le lien avec la fiscalité

Pour les traders qui déclarent leurs revenus prop firm (ce qui est obligatoire en France), un suivi financier rigoureux simplifie considérablement la gestion fiscale. Vous disposez d’un historique complet de vos dépenses et revenus, daté et catégorisé, prêt à être transmis à votre comptable ou utilisé pour votre déclaration.

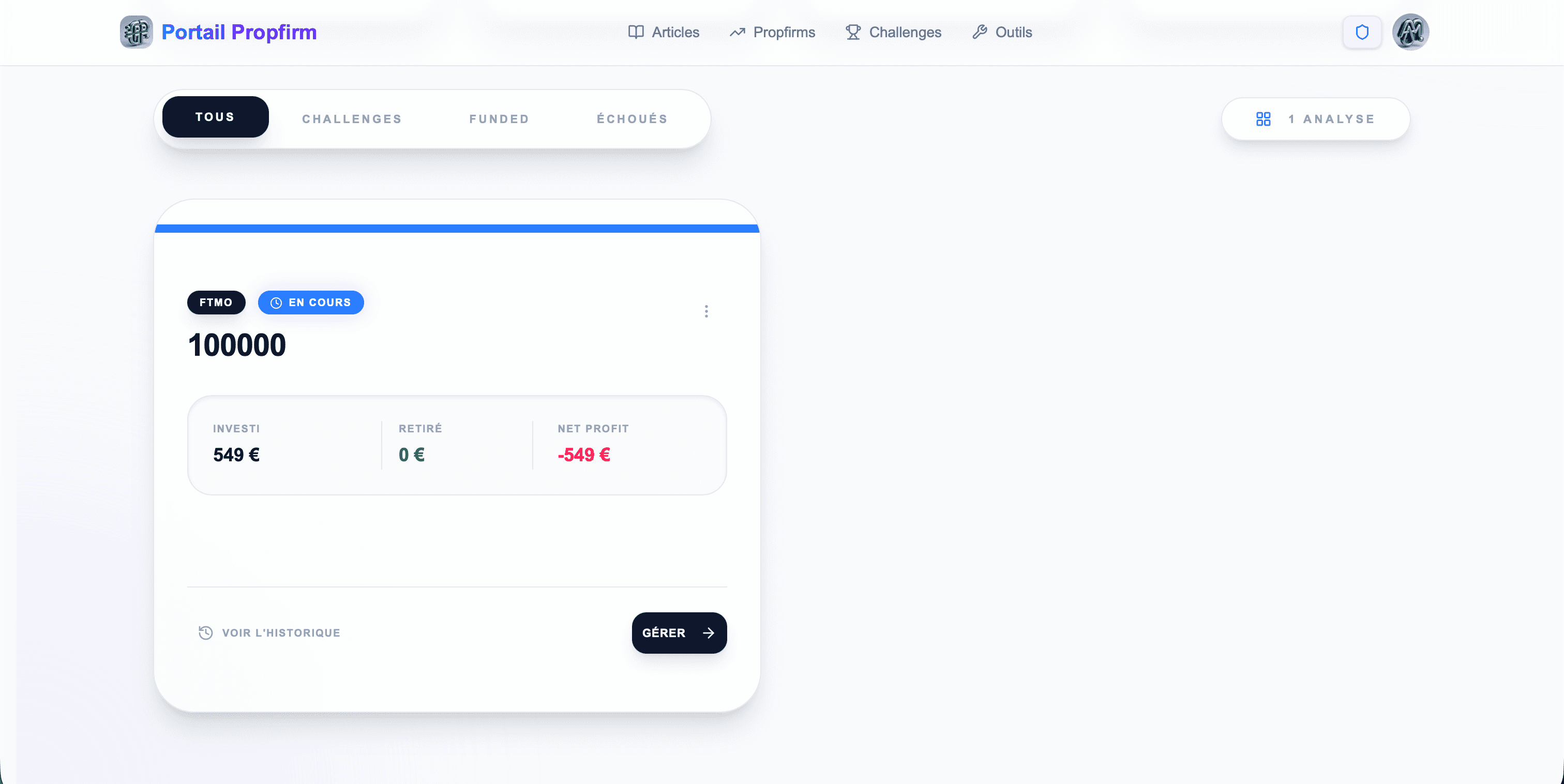

Suivre ses comptes prop sur Portail PropFirm

Portail PropFirm propose un outil gratuit de suivi financier dédié aux comptes prop firm, accessible à tous les membres inscrits. Baptisé “Mes comptes prop”, cet outil a été conçu spécifiquement pour répondre au problème décrit dans cet article : donner aux traders une vision claire et consolidée de leur rentabilité.

L’outil permet d’enregistrer chaque compte prop avec ses caractéristiques (firm, taille, type de programme, statut), de tracker l’ensemble des dépenses associées (achats, resets, abonnements, frais d’activation), et de suivre les retraits avec la décomposition entre profit et remboursement de frais. Le profit net et le ROI sont calculés automatiquement pour chaque compte et pour l’ensemble de votre activité.

La gestion multi-devises est intégrée avec conversion automatique en euros, ce qui élimine la corvée de conversion manuelle pour les traders travaillant avec des firms qui paient en dollars. Chaque compte suit son cycle de vie complet : en cours de challenge, financé, échoué, en pause. Vous visualisez d’un coup d’œil combien de comptes sont actifs, combien ont échoué, et quelle est votre situation financière globale.

L’outil est actuellement en version bêta et évolue en fonction des retours des utilisateurs. Si vous l’essayez et que des fonctionnalités vous manquent ou pourraient être améliorées, vos retours sont précieux pour orienter le développement. L'inscription est gratuite et l'outil est accessible depuis le menu principal une fois connecté. Pour une prise en main pas à pas avec des exemples concrets selon votre type de compte, consultez notre guide complet de l'outil Mes Comptes Prop.

Ce n’est pas un journal de trading (pour analyser vos trades individuels, des outils comme TradeZella, TraderSync ou Edgewonk remplissent ce rôle). C’est un tracker financier qui se concentre sur la question à laquelle aucun journal de trading ne répond : est-ce que votre activité prop firm, dans son ensemble, vous rapporte ou vous coûte de l’argent ?

→ Créer un compte gratuit et suivre vos comptes prop

FAQ

Quelle est la différence entre un journal de trading et un suivi financier prop firm ?

Un journal de trading enregistre vos trades individuels : entrées, sorties, taille de position, P&L par trade, émotions, screenshots de graphiques. C’est un outil d’amélioration de votre trading. Un suivi financier prop firm enregistre vos flux d’argent : achats de challenges, frais, payouts reçus. C’est un outil de gestion de votre activité comme business. Les deux sont complémentaires mais répondent à des questions différentes.

À partir de combien de comptes le suivi devient-il vraiment nécessaire ?

Dès le premier compte. Même avec un seul challenge, savoir exactement combien vous avez investi et combien vous avez retiré pose les bases d’une gestion saine. Cela dit, l’urgence augmente avec le nombre de comptes et de firms. Au-delà de 2-3 comptes actifs, un suivi structuré n’est plus optionnel, c’est indispensable.

Comment comptabiliser un challenge gratuit (free retry) ?

Un free retry a un coût de 0 € mais doit quand même être enregistré dans votre historique. Il compte dans votre nombre total de tentatives et affecte votre taux de réussite. Ne pas le comptabiliser fausserait votre statistique de challenges réussis.

Faut-il inclure les frais indirects (VPS, abonnements données, formations) ?

Pour un suivi strict de rentabilité prop firm, concentrez-vous sur les dépenses directes liées aux comptes (challenges, resets, activation, abonnements firm). Les frais indirects comme le VPS, les données de marché ou les formations relèvent davantage de votre budget trading global. Mélanger les deux types rend l’analyse moins lisible.

Quel ROI viser pour considérer que l’activité est rentable ?

Un ROI positif est évidemment le minimum. En pratique, visez un ROI supérieur à 50% sur 12 mois pour que l’activité soit réellement intéressante. En dessous, le ratio temps investi / gains obtenus peut être difficile à justifier. Les traders les plus performants atteignent des ROI de 200 à 400% sur le long terme, mais ces chiffres nécessitent un taux de réussite aux challenges supérieur à 40% et une bonne rétention des comptes financés.

Comment gérer les comptes en cours dans le calcul du ROI ?

Un compte en cours de challenge représente un investissement non encore résolu. Deux approches sont possibles : soit vous ne l’incluez pas dans votre ROI (vision conservatrice, ne compte que les résultats finalisés), soit vous l’incluez comme dépense sans revenu associé (vision réaliste, montre votre exposition actuelle). La seconde approche est recommandée car elle reflète mieux votre situation financière réelle.

Les statistiques citées dans cet article proviennent de données publiées par les prop firms et d’études sectorielles. Les profils types sont des exemples illustratifs basés sur des données réalistes. Votre rentabilité dépend de nombreux facteurs individuels. Le trading comporte des risques de perte en capital.